■ジュニアNISA(ニーサ)は、どのような制度ですか?

ジュニアNISA(ニーサ)は、平成28年1月から口座開設の受付が開始された未成年者少額投資非課税制度の愛称です。ただし、上場株式等の購入については、平成28年4月1日からとなります。

証券会社や銀行、郵便局などの金融機関で、ジュニアNISA口座を開設して上場株式・ETF・REIT・株式投資信託(公募のものに限ります。以下同じです。)等(注1)を購入すると、本来 20.315%の税率で課税される配当金や売買益等が、非課税となる制度です。

年間投資上限金額は80万円で、非課税期間は最長5年間です。

なお、ジュニアNISAは、20歳以上の方が利用できるNISA(以下「成人NISA」といいます。)とは異なり、3月31日時点で 18歳である年の前年の 12月31日までは払出し制限(注2)があり、要件に反して払出しがされた場合にはそれまで非課税で受領した配当金や売買益等について払出し時に生じたものとして課税されますので、注意が必要です。

以下の商品が対象です。

・上場株式(上場新株予約権を含む)

・日銀出資証券

・上場優先出資証券

・上場新株予約権付社債

・ETF(上場投資信託)

・上場REIT(不動産投資信託)

・公募株式投資信託の受益権

・外国上場株式等

など

ジュニアNISAは、子・孫の将来に向けた長期投資という制度趣旨や祖父母や親等が本制度を用いて「成人NISAの1人1口座」の制限を潜脱することとならないように、口座開設者(子・孫)が18歳に達する年(注)までは、購入した上場株式等や配当金、売却代金等の払出しをさせないことを前提とした制度設計となっています。

「ジュニアNISA口座」で購入した上場株式・ETF・REIT・株式投資信託等の配当等やこれらを売却した場合の売却代金は、「課税ジュニアNISA口座」においてプールし、当該「課税ジュニアNISA口座」における上場株式・ETF・REIT・株式投資信託等・公社債・公社債投資信託(MRF等を含む。)の購入や「ジュニアNISA口座」の非課税枠の範囲内での上場株式・ETF・REIT・株式投資信託等への再投資が可能となりますが、ジュニアNISA口座及び課税ジュニアNISA口座から払出すことはできません。

万が一、払出しを行った場合には、ジュニアNISA口座及び課税ジュニアNISA口座の開設日以後、非課税で受領したすべての配当金や売買益等について払出し時に配当金の支払や譲渡があったとみなして課税されますので、

注意が必要です。ただし、災害等のやむを得ない事由による払出しの場合は課税されません。(注)口座開設者が3月31日時点で18歳である年の1月1日以降、払出しが可能となる。

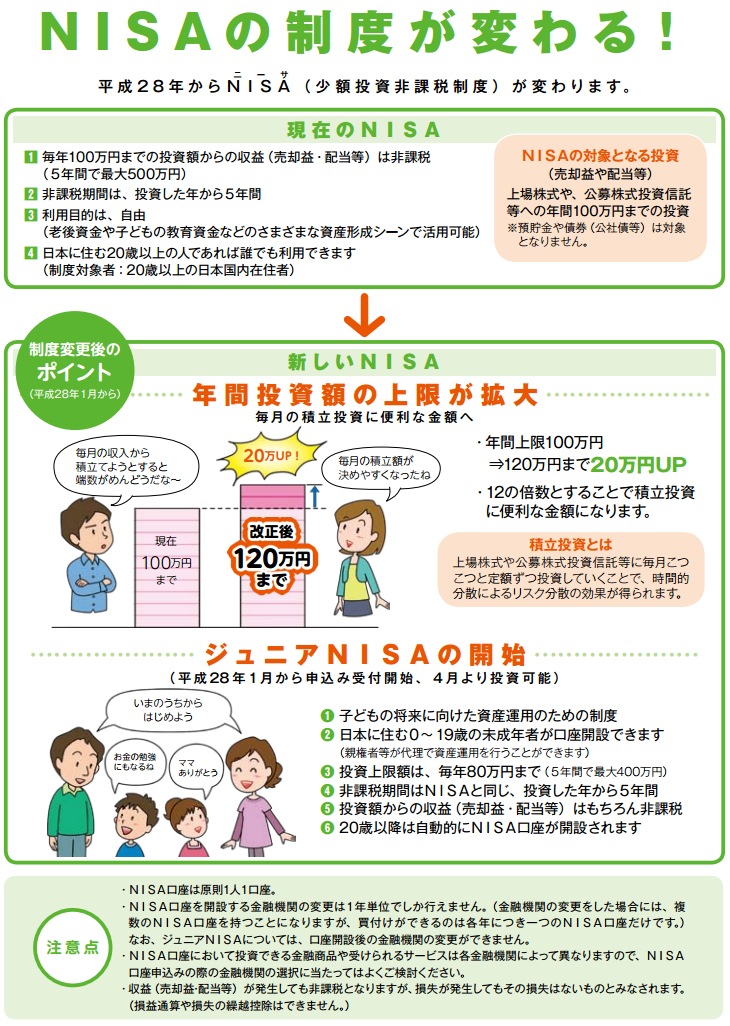

■ジュニアNISA制度の変更について

画像出典:金融庁/NISA推進・連絡協議会

http://www.fsa.go.jp/policy/nisa/04.pdf

■ジュニアNISAと従来のNISAの比較

| ジュニアNISA | NISA

2016年から120万へ拡大 |

| 非課税口座対象者 | 0〜19歳の国内居住者 | 20歳以上の国内居住者 |

| 非課税投資上限額 | 80万円(毎年) | 100万円(毎年)(2016年より120万円) |

| 非課税対象 | 上場株式・公募株式投資信託等の配当所得・譲渡所得 |

| 口座開設期間 | 2023年まで |

| 非課税期間 | 投資した年から5年間 |

| 口座開設手続き | マイナンバーを提出して口座開設手続きを行う(住民票の提出不要) | 住民票を提出(将来のマイナンバー利用を検討) |

| 運用管理 | 親権者の代理または同意の下で投資

18歳になるまで、原則払い出し不可 | 払い出しに制限なし |

| 金融機関変更 | 変更不可 | 年単位で変更可 |

・ジュニアNISAの大きな特徴は、払出し制限があることです。

・制限に伴い継続管理勘定、課税ジュニアNISA口座等、NISAと異なる運用となります。

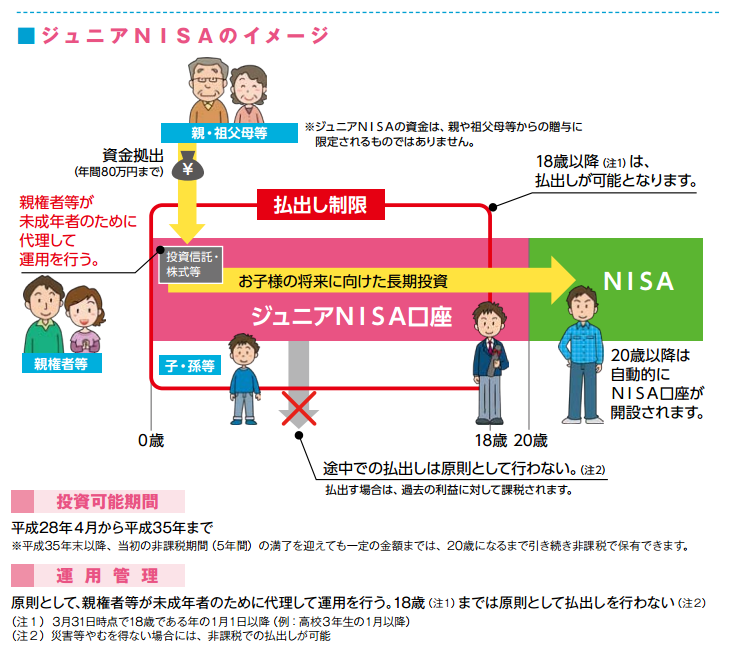

■ジュニアNISAの運用イメージ

画像出典:金融庁/NISA推進・連絡協議会

http://www.fsa.go.jp/policy/nisa/05.pdf

■ジュニアNISAの狙いは?

非課税枠が増えることは、投資家にとって素直にうれしいことです。ただ、それ以外にも、このジュニアNISAには狙いがあります。

1つ目は、「株式市場の活性化」です。NISA口座を通して、株式市場に流れるお金は非常に大きなものになっています。仮に、ジュニアNISAを使って投資が実行された場合、利用者が全体の5%程度であったとしても、実に6,000億円もの資金流入が期待されるという試算もなされています。

2つ目は、「親(祖父母)から子へ資金移動」です。言うまでもなく、まだ未熟なこどもが直接運用することは非常にむずかしいので、実質的には親世代が運用することになります。資産全体に対するリスク資産(株や投資信託など)が増え、投資を促進します。それと同時に、広い意味で贈与となり、下の世代へと資金が流れます。

■ジュニアNISAのメリットとは?

日本に住む0〜19歳の未成年者の名義で口座開設ができ、年間80万円まで投資ができます。親権者などが、未成年者のために代理で運用を行います。

成人用NISAと同じように、5年間は投資額からの収益(売却益・配当など)が非課税となります。運用収益に対してかかる税金(20.315%、所得税および復興特別所得税+住民税)がかからないメリットは大きいものの、原則として、お子さまが18歳になるまでは引き出せないので注意が必要です。

■ジュニアNISAの活用方法

あくまでも、口座は子ども名義の口座で子供お金ということになりますが、実質上は子供の教育費に充てるためのお金として、両親や祖父母が子供や孫のためにお金を積立投資するという形になるものと考えられています。

子育てで一番お金がかかるタイミングはやはり「大学進学時期」であることを考えると、そのためのお金を投資で準備するのを税制面からサポートするというのが制度趣旨となります。

なお、子供の教育費に関する節税対策としては2013年より「

教育資金の一括贈与非課税措置」という制度もあります。こちらは祖父母などから教育資金を一括で贈与してもらうという制度となっています。

その他に(NISAと同様)

・株主優待付き銘柄なら、売買益&配当が非課税になるうえに優待品が貰えます。

・長期で保有するなら、高配当の株主優待銘柄を持ったほうが有利です。

・少額の分散投資がおすすめ!

・10万円未満などの優待銘柄を複数持って、値上がり時に売却益も享受する。

関連記事

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。