櫻井英明の稼足銘柄

オカモト(5122) 東証1部

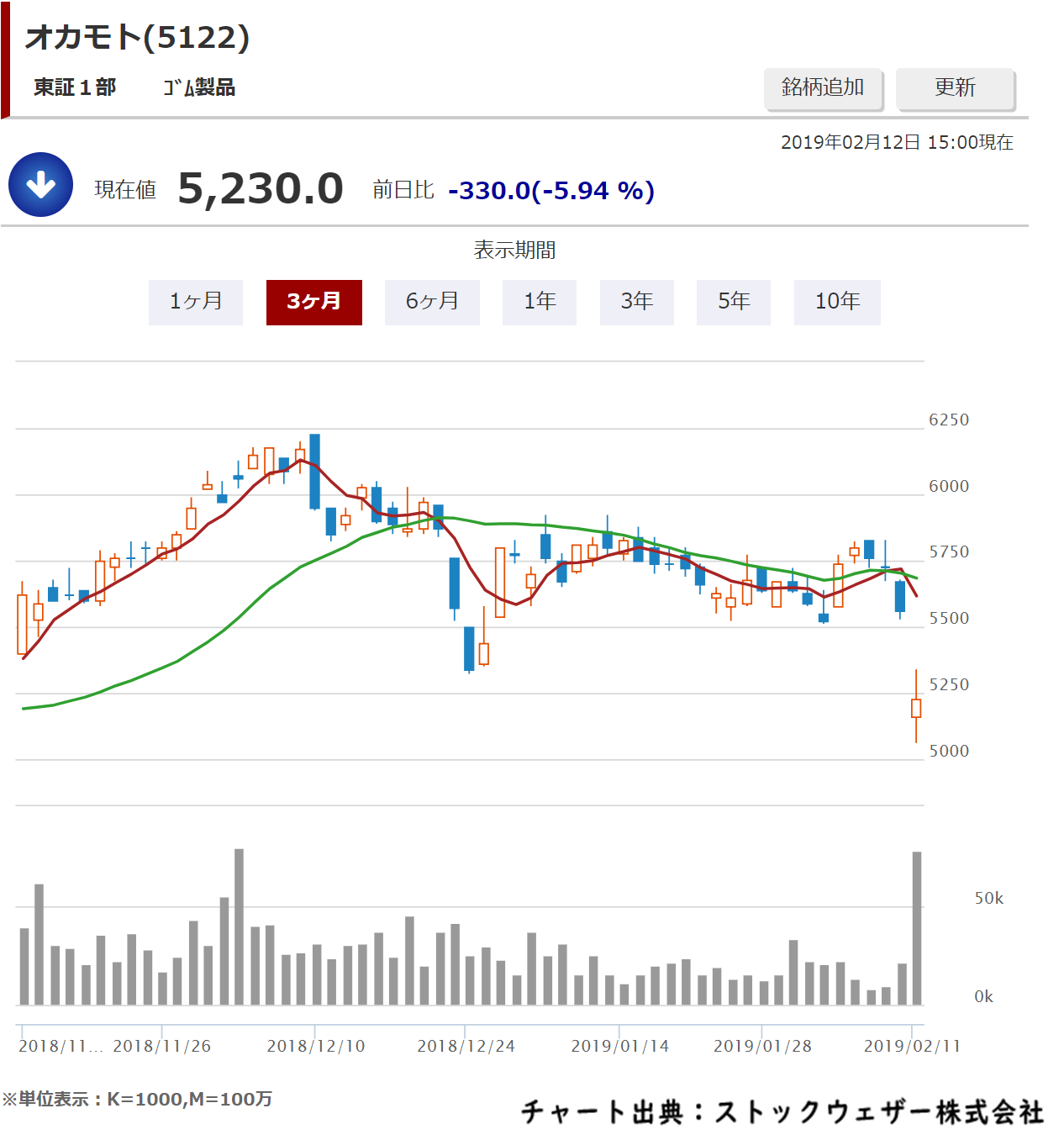

■株式データ株価5,230円(02月12日終値)

単元株数 100株

時価総額 約1,066億円

■会社概要

コンドーム最大手。プラスチックフィルムや建装、産業資材も柱。自動車部品なども。

産業用製品(主要製品:プラスチックフィルム、建装・産業資材)と生活用品(主要製品:医療・日用品、シューズ、衣料・スポーツ用品)の製造及び販売を主な内容として活動を展開する。

■業績動向

2月8日に決算を発表。19年3月期第3四半期累計(4-12月)の連結経常利益は前年同期比4.9%減の86.8億円に減ったが、通期計画の99億円に対する進捗率は87.7%となり、5年平均の86.5%とほぼ同水準だった。

会社側が発表した第3四半期累計の実績と据え置いた通期計画に基づく試算では、1-3月期(4Q)の連結経常利益は前年同期比32.2%減の12.1億円に落ち込む計算になる。

直近3ヵ月の実績である10-12月期(3Q)の連結経常利益は前年同期比18.7%減の29.8億円に減り、売上営業利益率は前年同期の13.3%→10.6%に低下した。

■ポイント

衛生用品等の生活用品、プラスチックフィルム等の産業用製品を手掛ける。コンドームは国内シェアトップ。フィルムは堅調な推移が続く。コンドームは薄物が堅調。海外は引き続き好調に推移。

今年も上方修正する可能性が高く注目したい。

■チャート

リーダー電子(6867) 東証JASDAQ

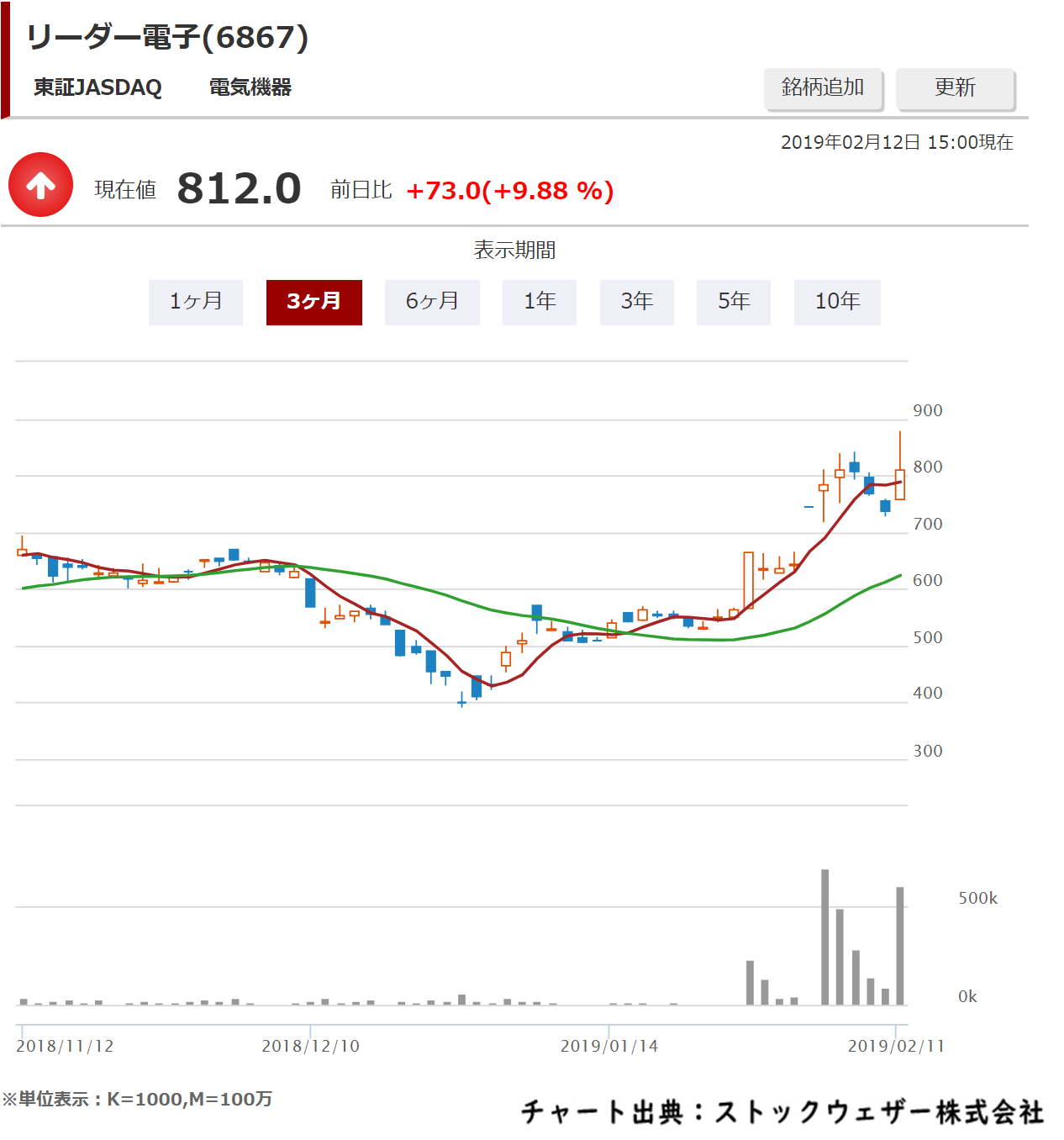

■株式データ株価812円(02月12日終値)

単元株数 100株

時価総額 約34億円

■会社概要

電気計測器専業、中堅。放送機器や映画産業関連などに強み。ファブレスメーカー。

電気計測器の専門メーカーであり、特にテレビ、映画等の高精細画像をはじめとする映像関連分野を得意とし、放送局向け計測器、民生電子機器メーカーの生産用自動化・省力化計測器やメンテナンス用の計測器など、多岐にわたる電気計測器の開発と製造、販売を主な事業とする。ビデオ関連機器については、映像信号に関連した業務用ビデオ、民生用ビデオ、高精細テレビ(HDTV)用機器を製造する。

■業績動向

1月31日に決算を発表。19年3月期第3四半期累計(4-12月)の連結経常損益は2億3500万円の黒字(前年同期は300万円の赤字)に浮上して着地した。

併せて、通期の同利益を従来予想の2億円→2億7000万円(前期は8400万円)に35.0%上方修正し、増益率が2.4倍→3.2倍に拡大する見通しとなった。

会社側が発表した上方修正後の通期計画に基づく試算では、10-3月期(下期)の連結経常利益も従来予想の1億5300万円→2億2300万円(前年同期は2億5300万円)に45.8%増額し、減益率が39.5%減→11.9%減に縮小する計算になる。

業績好調に伴い、期末一括配当を従来計画の8円→15円(前期は8円)に大幅増額修正した。直近3ヵ月の実績である10-12月期(3Q)の連結経常利益は前年同期比13.3%増の1億8800万円に伸びたが、売上営業利益率は前年同期の20.5%→18.9%に低下した。

■ポイント

国内での高度広帯域衛星デジタル放送(4K/8K放送)、衛星デジタル放送(2K放送)及び地上波/CATVデジタル放送に対応したレベルメーターLF965を3月に発売すると発表している。本体表示部として視認性の高い高輝度4インチカラーTFT液晶を搭載し、屋外の太陽光の下や室内の暗い場所などでの使用が可能。また、色による受信状態の判定が可能なため、受信状況を視覚的に確認することができるという。

■チャート

AMBITION(3300) 東証マザーズ

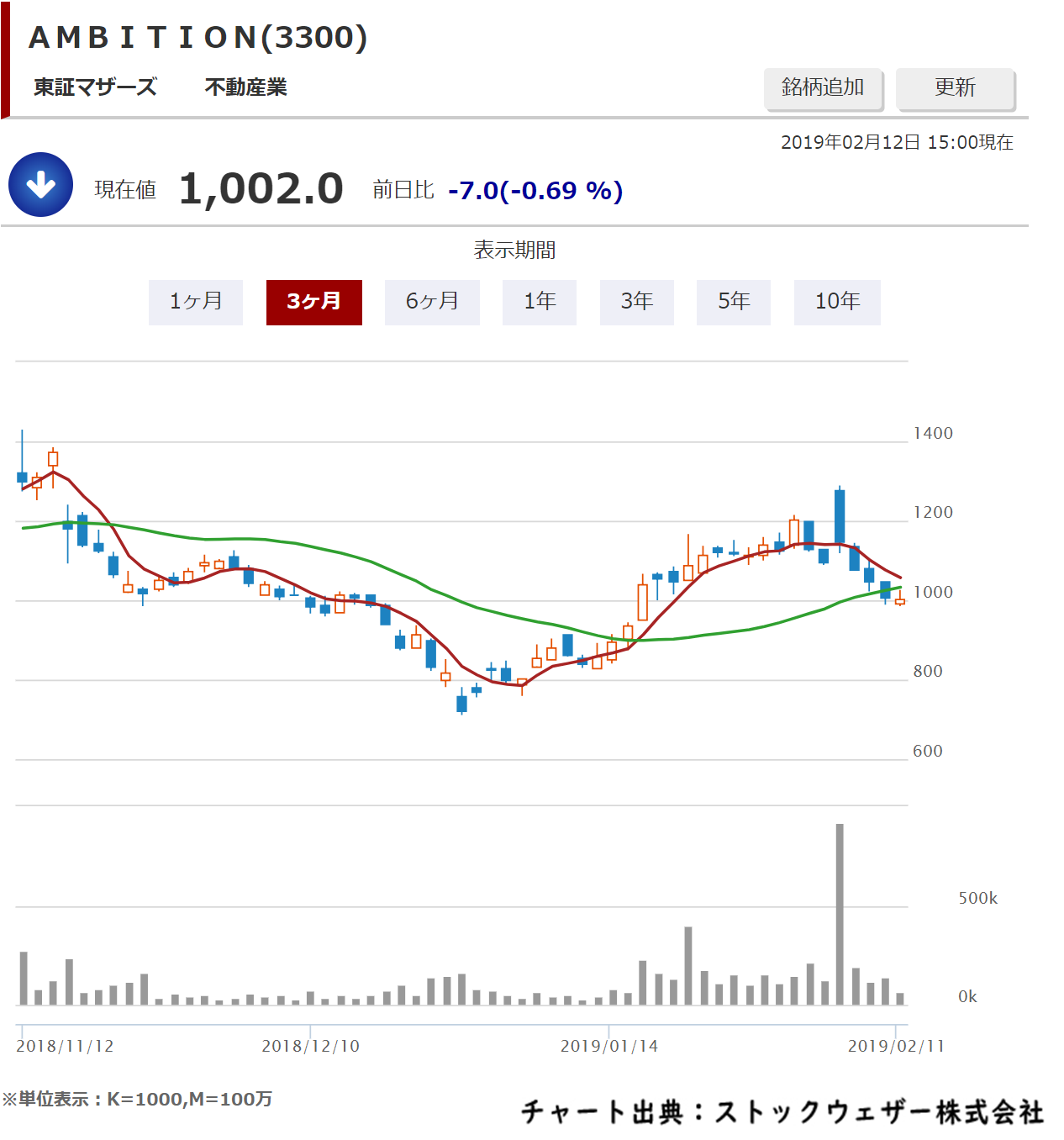

■株式データ株価円1,002円(02月12日終値)

単元株数100株

時価総額 約68億円

■会社概要

都内中心に賃貸住宅を借り上げサブリース。不動産売買・管理や賃貸仲介も

プロパティマネジメント事業は、中核事業であり、顧客(不動産所有者)から家賃保証付きで借上げた物件を一般消費者に賃貸する事業(サブリース)、不動産物件保有者の入居者募集代理業務や入退去時の原状回復業務等を行う。賃貸仲介事業は、営業店舗を構え、賃貸物件を探している一般消費者に対し、プロパティマネジメント事業にて管理する物件に加え、他社が管理する物件を紹介し、賃貸物件の仲介・斡旋及び当該業務に付随する引っ越し等の業者を斡旋する業務を行う。インベスト事業は、「築年数が古い」や「入居者がいない」などの理由で「不動産価値」が適正に評価されていない住居用不動産を取得し、適切な評価価値へ戻すための「バリューアップ(内装工事や賃貸付け)」を行ったうえで、適正価格にて一般消費者向けに販売することを事業として行う。

■業績動向

24日に業績修正を発表。19年6月期第2四半期累計(7-12月)の連結経常損益を従来予想の2.2億円の黒字→4.8億円の黒字(前年同期は0.3億円の赤字)に2.2倍上方修正し、従来の3期ぶりの上期の過去最高益予想をさらに上乗せした。

なお、通期の経常利益は従来予想の10.8億円(前期は10.1億円)を据え置いた。

■ポイント

株主還元策として配当を実施している。配当の基本方針としては、成長のための投資と株主への適切な利益還元をバランス良く行う方針である。2015年6月期から3年連続で年5円配当を継続したが、2018年6月期は大幅に利益水準が上がったために、配当金は年16.5円と大幅に増配された(配当性向は18.3%)。2019年6月期は、前期と同じ配当金年16.5円を予想する。同社は将来的に配当性向を30%以上に引き上げることを目標としている。

利益成長に加え、配当性向が急上昇することにより増配ペースが加速することが予想される。

■チャート

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。

下記のブラウザでご利用いただけます。

Android

Chrome、ファミリーブラウザ for docomo、あんしんフィルター for docomo

iOS

※ブラウザのバージョンによってご利用できない場合がございます。

Safari、あんしんフィルター for docomo