櫻井英明の稼足銘柄

MonotaRO(3064) 東証1部

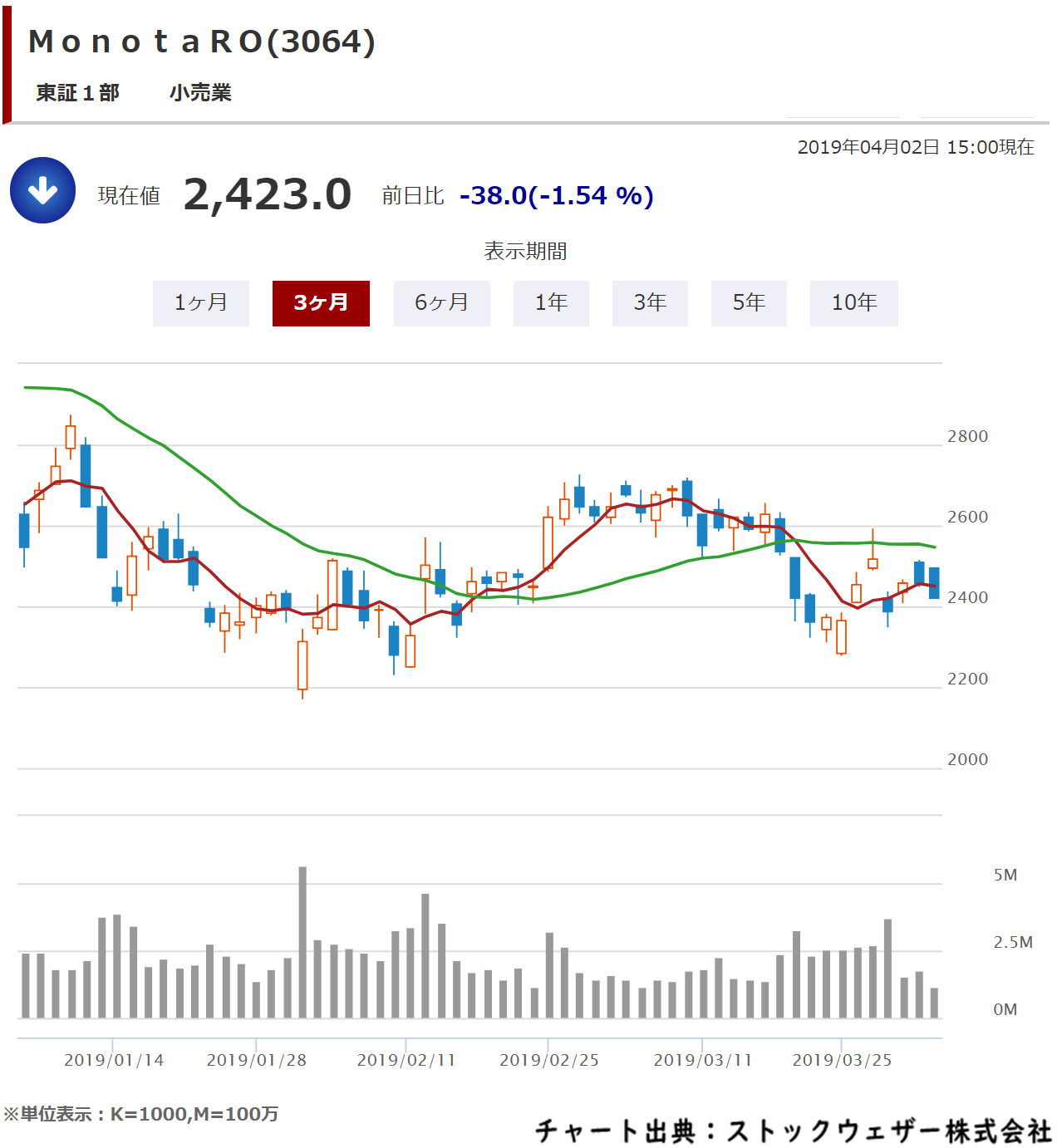

■株式データ株価2,423円(04月02日終値)

単元株数 100株

時価総額 約6,070億円

■会社概要

工場用間接資材をネット通販。低価格と品揃えに強み。中小製造業向け。

eコマース(インターネットを基盤とした流通)を利用した通信販売によって、工場用間接資材を、国内外の中小製造業を中心とした顧客に対して販売する。

■業績動向

1月30日に決算を発表。18年12月期の連結経常利益は前の期比16.3%増の137億円になり、19年12月期も前期比19.9%増の165億円に伸びを見込み、10期連続で過去最高益を更新する見通しとなった。18期連続増収、10期連続増益になる。

同時に、今期の年間配当は15円とし、前期の株式分割を考慮した実質配当は15.4%増配とする方針とした。

直近3ヵ月の実績である10-12月期(4Q)の連結経常利益は前年同期比12.4%増の36.4億円に伸びたが、売上営業利益率は前年同期の13.5%→11.9%に低下した。

■ポイント

工具や工場用品のネット販売を手掛けるが、低価格で充実した商品ラインアップが強みで顧客需要を囲い込んでいる。

今年に入ってから月次売上高は好調が続いており、1月が前年同月比30%増、2月が27%増と高水準の伸びを示している。外資系機関投資家経由の買いも観測される。

2月の月次動向を受けて見直し買いの動きが進んでいるようだ。2月売上高は97.4億円で前年同月比26.5%増、前月は同30.5%増で、順調な拡大傾向に全く陰りはみられていない。新規顧客獲得数も5万アカウント超の推移が続いている。会社側業績計画では、上半期増収率は前年同期比23.4%増を想定しているが、2カ月間は同水準を上回る結果になっている。

■チャート

SHIFT(3697) 東証マザーズ

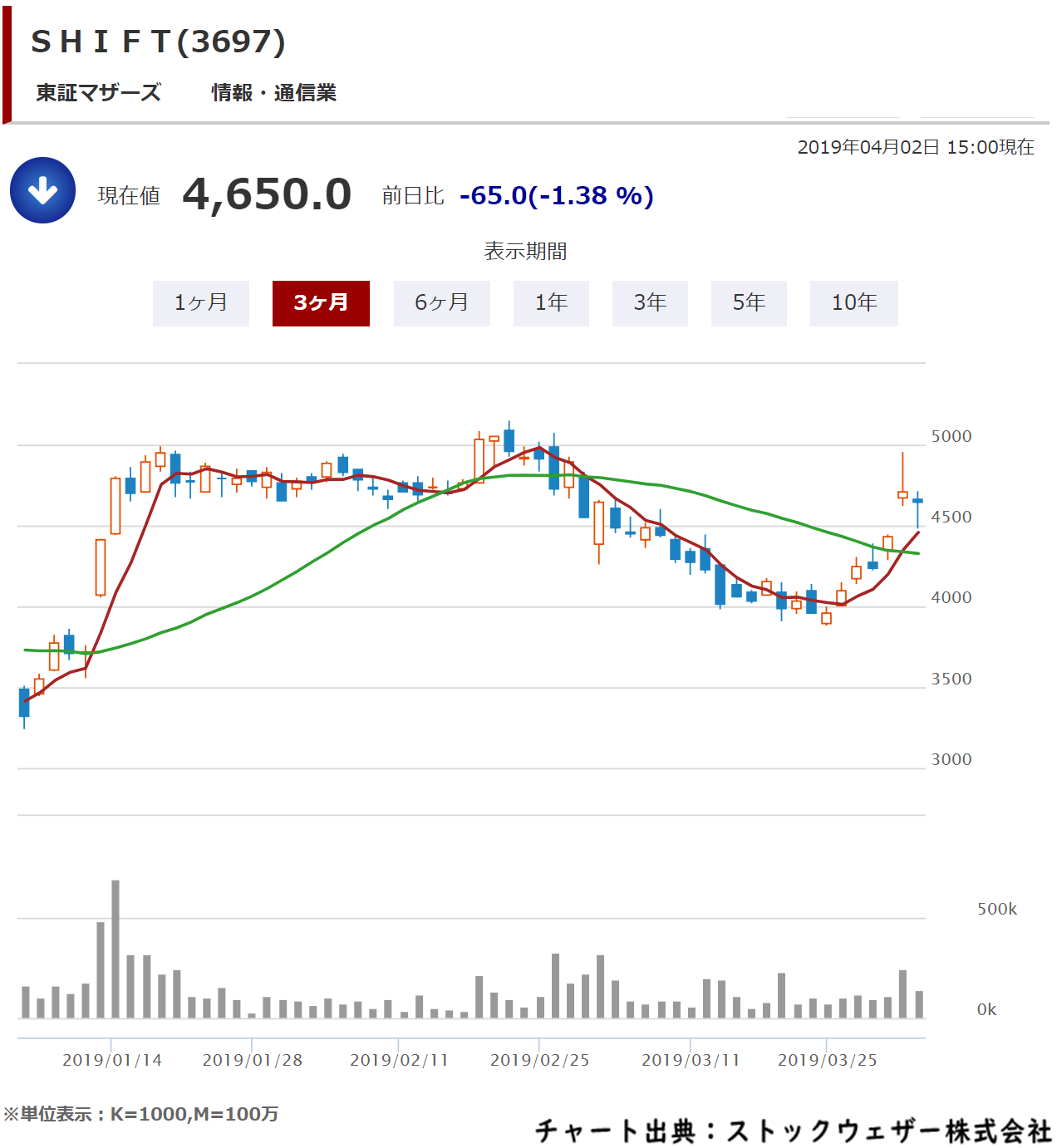

■株式データ株価4,650円(04月02日終値)

単元株数 100株

時価総額 約684億円

■会社概要

ソフトウエアのテスト事業が主力。ソフトの品質保証や関連コンサルも。組織力に強み。

エンタープライズ市場では、金融業、流通業、製造業、通信業、ウェブサービス業など社会基盤を支える企業における業務システムや情報システムにおいて、ソフトウェアの品質保証に関するサービス全般を提供。エンターテインメント市場では、モバイルゲーム、ソーシャルゲーム、コンシューマゲーム等を中心とした娯楽を提供する企業向けに、ソフトウェアの品質保証に関するサービス全般を提供する。

■業績動向

2月28日に業績修正を発表。19年8月期の連結売上高を従来予想の180億円→186億円(前期は127億円)に3.3%上方修正し、増収率が40.7%増→45.4%増に拡大し、従来の10期連続での過去最高予想をさらに上乗せした。

なお、9-2月期(上期)の売上高は従来予想の80億円(前期は58億円)を据え置いた。

■決算発表予定日 2019/04/11

■ポイント

デジタルプロセスオートメーション(DPA)領域の世界的企業である米ペガシステムズの日本法人とアライアンス契約を締結し、新たな協業を展開すると発表。これが買い買い手掛かりとなっているようだ。この提携で、SHIFTはRPA(ロボティック・プロセス・オートメーション)業務への適用に向けたサービス提供を通じて培った同領域での品質保証ノウハウやコンサルティング技術を活用し、ペガが提供するDPAツールやアプリケーションの活用における導入支援とテストの領域を担うとしている。

■ポイント

工具や工場用品のネット販売を手掛けるが、低価格で充実した商品ラインアップが強みで顧客需要を囲い込んでいる。

今年に入ってから月次売上高は好調が続いており、1月が前年同月比30%増、2月が27%増と高水準の伸びを示している。外資系機関投資家経由の買いも観測される。

2月の月次動向を受けて見直し買いの動きが進んでいるようだ。2月売上高は97.4億円で前年同月比26.5%増、前月は同30.5%増で、順調な拡大傾向に全く陰りはみられていない。新規顧客獲得数も5万アカウント超の推移が続いている。会社側業績計画では、上半期増収率は前年同期比23.4%増を想定しているが、2カ月間は同水準を上回る結果になっている。

■チャート

ロゼッタ(6182) 東証マザーズ

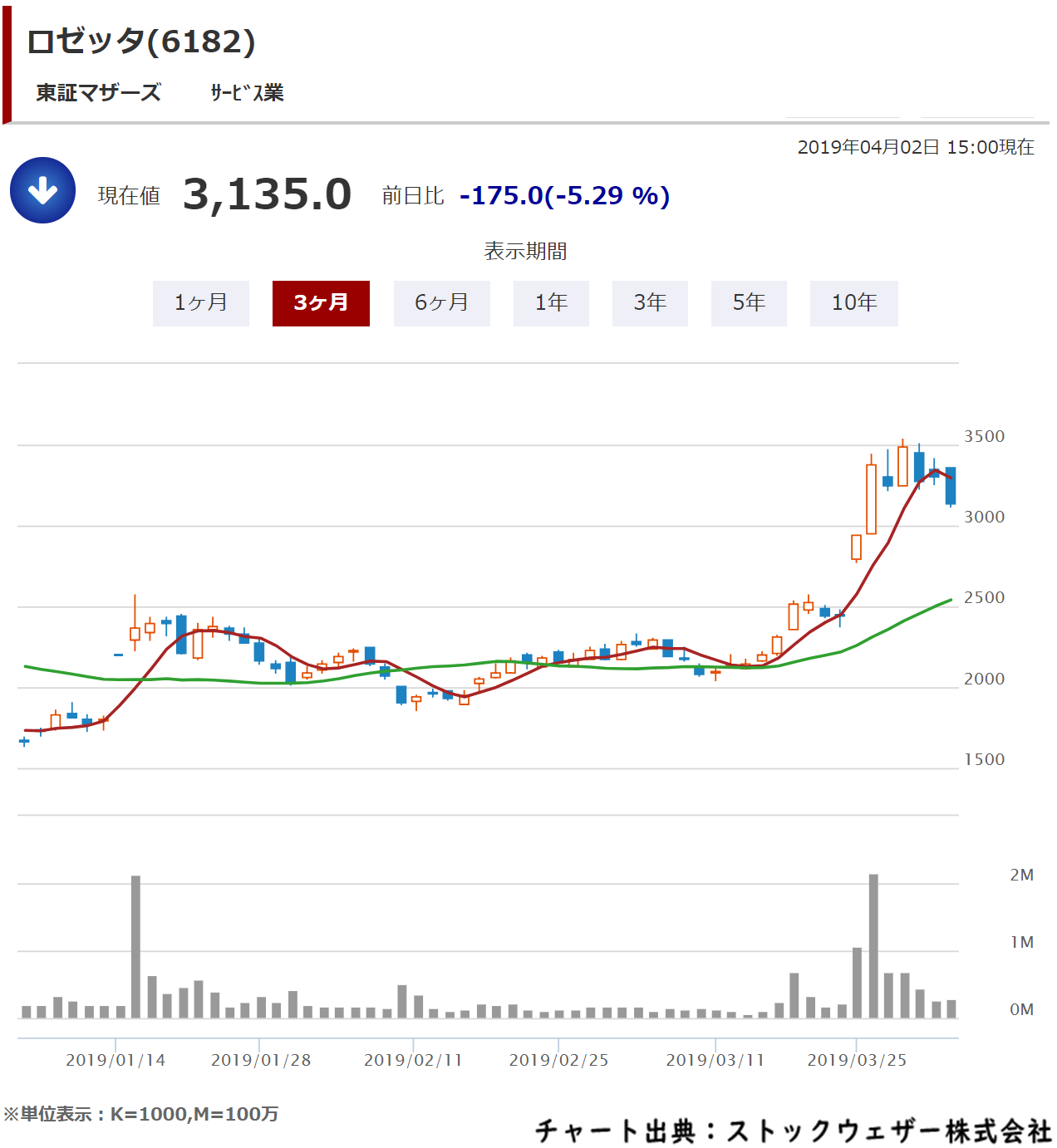

■株式データ株価3,135円(04月02日終値)

単元株数 100株

時価総額 約322億円

■会社概要

人工知能型機械翻訳のソフト提供。研究・開発や産業企業向け専門に翻訳。

AI(人工知能)型の機械翻訳(MT)の研究開発を行うMT事業(ロゼッタ)、従来型の人間(翻訳者)による翻訳業務の受託サービスを行う翻訳・通訳事業(グローヴァ)、両事業の中間形態としてMT事業のIT(情報技術)技術を援用した翻訳支援 (CAT) ツールを活用して人間(翻訳者)による翻訳業務サービスを行うGLOZE事業(ロゼッタ)、企業等に講師等を派遣し、語学研修サービスを行う企業研修事業(海外放送センター)の4事業より構成される。

■業績動向

3月22日に非開示だった業績見通しを発表。19年2月期の業績予想は連結経常損益が3億5000万円の黒字(前の期は1400万円の赤字)を見込み、2期ぶりに過去最高益を更新する見通しと発表した。

1月11日に決算を発表。19年2月期第3四半期累計(3-11月)の連結経常利益は前年同期比22倍の1億7900万円に急拡大した。

直近3ヵ月の実績である9-11月期(3Q)の連結経常損益は9500万円の黒字(前年同期は2500万円の赤字)に浮上し、売上営業損益率は前年同期の-4.9%→12.7%に急改善した。

■決算発表予定日 2019/04/12

■ポイント

人工知能による自動翻訳ソフトの契約数が着実増。人手を介する翻訳サービスは好調継続。経営方針を短期的利益ではなく中長期的成長の最大化に一点集中しており、業績予想は開示しないこととしているが、自動翻訳サービスなどが急成長期に入っており、大幅増加した受注高が売上高に転嫁が進んでいる。株価は上放れてくる展開が期待される。

■チャート

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。

下記のブラウザでご利用いただけます。

Android

Chrome、ファミリーブラウザ for docomo、あんしんフィルター for docomo

iOS

※ブラウザのバージョンによってご利用できない場合がございます。

Safari、あんしんフィルター for docomo