櫻井英明の稼足銘柄

注目される「介護ビジネス」関連銘柄

65歳以上の高齢者人口は、平成25年9月15日現在の推計で3186万人に上り、総人口に占める割合も25.0%に達している。前年と比べても人口が112万人増、割合も0.9%増と、いずれも過去最高の数字である。1947~49年生まれのいわゆる「団塊の世代」が、高齢者の域に突入した結果だ。

4人に1人が高齢者という社会においては、民間の事業者にも対策の一端を担ってもらおうと、様々な助成金制度を用意している地方公共団体が多い。社会保険料を極力抑えたい行政の姿勢を後ろ盾に、「介護」にビジネスチャンス。

また、介護ロボットの普及は喫緊かつ中期的なテーマとなる公算が大きく、「HAL医療用下肢タイプ」が国内で初めて厚生労働省から医療機器としての製造承認を受けたサイバダインは、ここ再び注目度が高まっている。また、在宅介護大手でデイサービス施設の新規開設を進め、福祉・医療分野に特化した就職支援サービスも展開するツクイなども国策の追い風が株価に反映されやすい。

政府は、ロボットを人手不足や高齢化の問題を解決する切り札と位置づけ、介護、農業、インフラ(社会資本)点検・災害、工場を重点4分野として集中的に支援すると伝わっています。国内の市場規模を2012年の約7000億円から、20年には3倍超の約2.4兆円に拡大させる目標だそうです。

「介護ビジネス」関連銘柄をピックアップ。

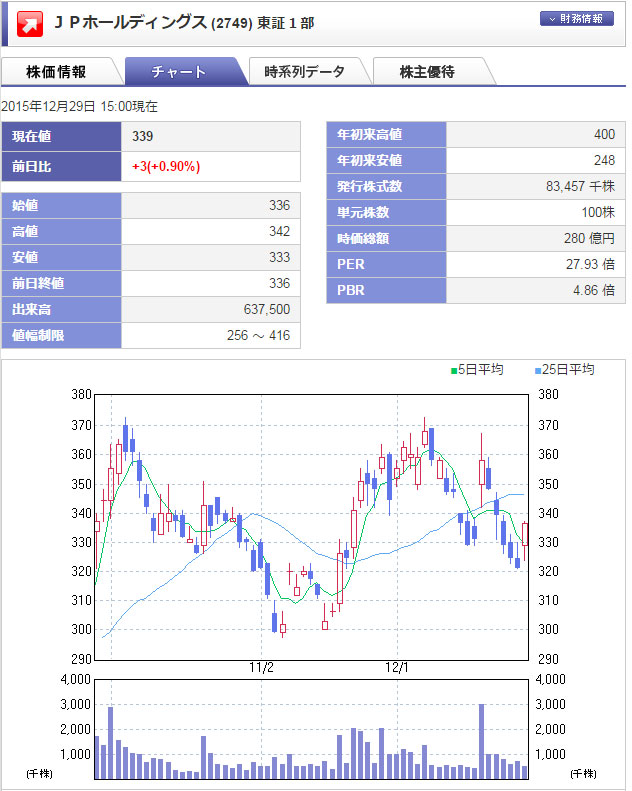

株価 339円(12月29日終値)

単元株数株 100株

時価総額 約280億円

■会社概要

子育て支援最大手。認可保育所や学童クラブなどを運営。講師派遣なども。

子育て支援事業を行う。同社は、自治体の許認可を得た保育所、学童クラブ、児童館を運営している。

■業績動向

11月6日に決算を発表。16年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比4.3%増の6.3億円に伸びたが、通期計画の17.4億円に対する進捗率は36.6%にとどまり、5年平均の43.1%も下回った。

会社側が発表した上期実績と据え置いた通期計画に基づいて、試算した10-3月期(下期)の連結経常利益は前年同期比7.6%増の11億円に伸びる見通しとなった。

直近3ヵ月の実績である7-9月期(2Q)の連結経常利益は前年同期比0.3%増の3.5億円となったが、売上営業利益率は前年同期の7.5%→6.7%に悪化した。

■ポイント

■JPホールディングスはアベノミクス「子育て支援」政策関連、保育士確保で採用手法に工夫

JPホールディングス<2749>(東1)は保育所運営の最大手で、グループ力を活かした総合子育て支援カンパニーである。アベノミクス「子育て支援」政策関連の主力銘柄であり、保育士の確保に向けて採用手法も工夫している。厚生労働省が保育士確保に向けた緊急対策を打ち出す方針であることも追い風だ。16年3月期は2桁営業増益・増配予想で中期事業環境も明るい。株価は8月の年初来安値で底打ちした。出直りの動きが本格化して15年2月の年初来高値400円を目指す展開だろう。

■保育所運営の最大手

04年持株会社に移行した。保育所・学童クラブ・児童館などを運営する子育て支援事業(日本保育サービス、四国保育サービス)を主力に、保育所向け給食請負事業(ジェイキッチン)、英語・体操・リトミック教室請負事業(ジェイキャスト)、保育関連用品の物品販売事業(ジェイ・プランニング販売)、研究・研修・コンサルティング事業(日本保育総合研究所)を展開している。

15年3月期末の子育て支援施設数は、首都圏中心に認可園・公設民営14施設、認可園・民設民営102施設、東京都認証保育所26施設、認可外(市認定)4施設、学童クラブ46施設、児童館8施設の合計200施設(14年3月期比18施設増加)である。保育所運営の売上規模で競合他社を大きく引き離す業界最大手だ。

■グループ力を活かした総合子育て支援カンパニー

当社の保育所は、保育理念を「生きる力を育む」として、オートロックや緊急通報機器などを整備して職員への安全研修も充実した安全・セキュリティ管理、食物アレルギー・感染症・食中毒などに対応するための各種マニュアル整備、保育用品一括購入でコストを抑制するコスト管理、ジェイキャストや日本保育総合研究所による独自の幼児教育プログラム活動、ジェイキッチンによる安全な給食とクッキング保育、日本保育総合研究所による発育支援などに強みを持つ。グループ総合力を活かした総合子育て支援カンパニーである。

なお15年10月には、運営するすべての保育園(159園)および学童クラブ・児童館(65施設)にAED(自動体外式除細動器)の配置を行うと発表した。当社の保育園および学童クラブ・児童館でAEDを必要とする事故などが発生した事例はないが、当社の運営理念である「安全・安心を第一に」のもと万全を期すことにした。

■保育士確保に向けて採用手法に工夫

人材活用面では、配偶者の転勤への対応や時短勤務などそれぞれのライフイベントに添った勤務体系、福利厚生・研修制度の充実、男女を問わない産休・育休取得の推進などに取り組んでいる。女性の産休・育休取得率は90%以上で、15年3月期は124名(女性122名、男性2名)が産休・育休を取得した。

こうした取り組みが認められて15年3月には、女性活躍推進企業として東京証券取引所と経済産業省の共同企画である「なでしこ銘柄」に選定されている。

また11月25日にはグループ全体で社内クラブ活動の拡充・多様化を推進すると発表した。社員間の親睦・交流を促進し、ES(従業員満足)やCS(顧客満足)の向上に繋げる。

保育士の新規採用については例年、概ね新卒200名程度、中途100名程度を採用している。そして16年春の新卒採用については、保育士資格を有する学生230名を即戦力に近い人材として採用するとともに、別の新規採用枠として保育士資格を持たない新卒を多数(50名以上目標)採用する方針を打ち出した。

保育士資格を持たない新卒の新規採用については、入社内定後の秋口に社内で業界初の「保育士養成講座」を開設し、16年4月の保育士試験にチャレンジさせる。保育士を目指す意欲のある一般学生に保育士資格取得のサポートを行う業界初の試みで、教材などの費用は会社が負担する。

なお11月時点の内定状況として、保育士資格を有する学生約140名と、保育士資格を持たない新卒20名強の内定を確保しているようだ。さまざまな工夫の成果で前年同時期よりも多い内定状況としている。

さらに保育士を安定的に確保するために、採用手法に工夫を加えて新たな試みも推進している。17年4月入社予定者を対象として奨学金制度もスタートさせる方針のようだ。

■第3四半期(10月~12月)の利益構成比が高い収益構造

15年3月期の四半期別推移を見ると、売上高は第1四半期(4月~6月)42億29百万円、第2四半期(7月~9月)44億09百万円、第3四半期(10月~12月)45億93百万円、第4四半期(1月~3月)46億37百万円、営業利益は第1四半期2億19百万円、第2四半期3億29百万円、第3四半期5億69百万円、第4四半期3億14百万円、経常利益は第1四半期2億55百万円、第2四半期3億56百万円、第3四半期5億86百万円、第4四半期4億39百万円だった。

4月に新規施設の開園が集中することに加えて、15年3月期までは第4四半期に決算賞与を支給していたため、営業利益は第1四半期および第4四半期がやや低水準となり、稼働率が上昇する第3四半期が高水準となりやすい収益構造だ。また経常利益は営業外収益での補助金収入の増減も影響する。

なお15年3月期の新規開設は、保育所17施設、学童クラブ4施設の合計21施設だった。また閉鎖は保育所3施設(認可保育所へ移転新設のため)、学童クラブ3施設(契約期間満了により撤退)だった。

また15年3月期の配当性向は33.3%だった。配当については配当性向30%前後の業績連動型配当の継続実施を基本方針としている。ROEは14年3月期比0.3ポイント上昇して18.5%、自己資本比率は同7.2ポイント低下して30.2%となった。

■16年3月期第2四半期累計は増収増益

今期(16年3月期)第2四半期累計(4月~9月)の連結業績は、売上高が前年同期比15.1%増の99億41百万円、営業利益が同7.1%増の5億88百万円、経常利益が同4.3%増の6億37百万円、純利益が同7.8%増の4億19百万円だった。

新規施設開設効果で増収増益だった。売上総利益率は13.8%で同0.7ポイント低下、販管費比率は7.9%で同0.3ポイント低下した。売上総利益率は各園での採用費や減価償却費の増加が影響したようだ。営業外収益での補助金収入は33百万円で同2百万円増加した。

新規開設は保育所17施設、学童クラブ12施設、児童館2施設の合計31施設で、新たに名古屋市に参入した。この結果15年9月末の子育て支援施設数は、認可園・公設民営13施設、認可園・民設民営118施設、東京都認証保育所26施設、認可外(市認定)1施設、認可外1施設、学童クラブ55施設、児童館10施設の合計224施設(15年3月期末比24施設増加)となった。

なお四半期別推移を見ると、売上高は第1四半期(4月~6月)48億81百万円、第2四半期(7月~9月)50億60百万円、営業利益は第1四半期2億48百万円、第2四半期3億40百万円だった。

■16年3月期通期は2桁営業増益・連続増配予想

今期(16年3月期)通期の連結業績予想(5月8日公表)は、売上高が前期比14.2%増の204億11百万円、営業利益が同21.5%増の17億40百万円、経常利益が同6.3%増の17億40百万円、そして純利益が同26.5%増の12億70百万円としている。配当予想は前期比1円増配の年間5円(期末一括)で予想配当性向は32.9%となる。

新規施設開設費、保育士募集採用費、人件費などが増加するが、新規施設開設による増収効果で吸収して2桁営業増益予想だ。なお全施設の平均稼働率は保育士不足の影響で85%程度にとどまっているが、保育士の補充が進展すれば稼働率の向上が可能としている。

通期会社予想に対する第2四半期累計の進捗率は売上高が48.7%、営業利益が33.8%、経常利益が36.6%、純利益が33.0%である。やや低水準の形だが、第3四半期の構成比が高い収益構造のためネガティブ要因とはならない。期後半に向けて稼働率が上昇し、売上総利益率の上昇も期待される。通期ベースで増収増益基調に変化はないだろう。

■中期経営計画で18年3月期経常利益21億円目指す

15年5月に発表した新中期経営計画では基本方針として、総合子育て支援企業のリーディングカンパニーとして待機児童問題の解消に寄与するため、良質な子育て支援サービス提供の拡充を加速するとともに、子育て支援事業に次ぐ第2の柱となる事業の育成を図るとしている。

また重点目標を、保育サービスの量的・質的向上、人材獲得に向けた採用活動の強化、第2の収益源の創設、経営管理の高度化、コンプライアンスの徹底およびコーポレートガバナンスの強化とした。

目標数値には18年3月期の売上高246億円、経常利益21億円を掲げている。3期間合計の開設数は保育所47施設、学童クラブ・児童館28施設、合計75施設の計画で、このうち17年3月期には東北や近畿にも進出して保育所15施設、学童クラブ・児童館7施設の開設を予定している。

認可園以外の新規分野への事業展開としてはグループ総合力を活かして、英会話・体操・音楽などを導入して料金設定の面で自由度が高い「公的ではない学童クラブ」などによる幼児教育、英会話プログラムなどの外販、他社既存保育園の給食請負受託などを検討しているようだ。また企業内保育園については首都圏で大手メーカーからの依頼を受けているようだ。

■子育て支援や待機児童解消などアベノミクス重点戦略を背景に中期成長

全国の保育所利用児童数は増加基調で、待機児童数は緩やかに減少傾向となっているが依然として解消せず、潜在需要も顕在化して首都圏や地方主要都市など、都市部を中心に保育サービスの需要は高水準である。

アベノミクス成長戦略では「女性活用推進」を重点分野に位置付け、待機児童解消に向けた取組として、17年度末までに潜在的ニーズを含めて約40万人分の受け皿を確保することで待機児童解消を目指している。13~14年度を「緊急集中取組期間」として約20万人分、そして15~17年度を「取組加速期間」として約20万人分の保育の受け皿を確保するため15年4月に新「子ども・子育て新支援制度」がスタートした。さらにアベノミクス「新3本の矢」では受け皿の目標を50万人に引き上げている。

保育士の確保が課題だが、国家戦略特区における保育士試験の年2回実施など規制緩和、制度面での支援、運営補助金拡大などの動きが活発化している。また収益構造改善に向けた取り組みとして、体育講師や英語教師の派遣、物販の充実、給食の請負なども推進する。アベノミクス重点戦略を背景とする中期成長シナリオに変化はないだろう。

■株価は底打ちして出直り本格化

株価の動きを見ると、8月の年初来安値248円で底打ちして水準を切り上げている。12月7日には15年3月375円以来の戻り高値となる372円まで上伸する場面があった。

12月24日の終値325円を指標面で見ると、今期予想連結PER(会社予想の連結EPS15円22銭で算出)は21~22倍近辺、今期予想配当利回り(会社予想の年間配当5円で算出)は1.5%近辺、前期実績連結PBR(前期実績の連結BPS69円14銭で算出)は4.7倍近辺である。時価総額は約271億円である。

週足チャートで見ると26週移動平均線を突破して強基調への転換を確認した形だ。上向きに転じた13週移動平均線を回復すれば出直りの動きが本格化しそうだ。アベノミクス「子育て支援」政策関連の主力銘柄であり、厚生労働省が保育士確保に向けた緊急対策を打ち出す方針であることも追い風だ。16年3月期は2桁営業増益・増配予想で中期事業環境も明るい。15年2月の年初来高値400円を目指す展開だろう。(情報提供:日本インタビュ新聞社=Media-IR)

■チャート

本資料に記載された内容は、資料作成時点において作成されたものであり、予告なく変更する場合があります。本文およびデータ等の著作権を含む知的所有権は、株式会社アイロゴス(以下「アイロゴス」という)帰属し、事前にアイロゴスへの書面による承諾を得ることなく本資料およびその複製物に修正・加工することは堅く禁じられています。また、本資料およびその複製物を送信、複製および配布・譲渡することは堅く禁じられています。アイロゴスが提供する投資情報は、あくまで情報提供を目的としたものであり、投資その他の行動を勧誘するものではありません。本資料に掲載される株式、投資信託、債券、為替および商品等金融商品は、企業の活動内容、経済政策や世界情勢などの影響により、その価値を増大または減少する事もあり、価値を失う場合があります。本資料は、本資料により投資された資金がその価値を維持または増大する事を保証するものではなく、本資料に基づいて投資を行った結果、お客様に何らかの損害が発生した場合でも、アイロゴスは、理由の如何を問わず、責任を負いません。投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断でなさるようにお願いいたします。以上の点をご了承の上、ご利用ください。

65歳以上の高齢者人口は、平成25年9月15日現在の推計で3186万人に上り、総人口に占める割合も25.0%に達している。前年と比べても人口が112万人増、割合も0.9%増と、いずれも過去最高の数字である。1947~49年生まれのいわゆる「団塊の世代」が、高齢者の域に突入した結果だ。

4人に1人が高齢者という社会においては、民間の事業者にも対策の一端を担ってもらおうと、様々な助成金制度を用意している地方公共団体が多い。社会保険料を極力抑えたい行政の姿勢を後ろ盾に、「介護」にビジネスチャンス。

また、介護ロボットの普及は喫緊かつ中期的なテーマとなる公算が大きく、「HAL医療用下肢タイプ」が国内で初めて厚生労働省から医療機器としての製造承認を受けたサイバダインは、ここ再び注目度が高まっている。また、在宅介護大手でデイサービス施設の新規開設を進め、福祉・医療分野に特化した就職支援サービスも展開するツクイなども国策の追い風が株価に反映されやすい。

政府は、ロボットを人手不足や高齢化の問題を解決する切り札と位置づけ、介護、農業、インフラ(社会資本)点検・災害、工場を重点4分野として集中的に支援すると伝わっています。国内の市場規模を2012年の約7000億円から、20年には3倍超の約2.4兆円に拡大させる目標だそうです。

「介護ビジネス」関連銘柄をピックアップ。

JPホールディングス (2749) 東証1部

■株式データ株価 339円(12月29日終値)

単元株数株 100株

時価総額 約280億円

■会社概要

子育て支援最大手。認可保育所や学童クラブなどを運営。講師派遣なども。

子育て支援事業を行う。同社は、自治体の許認可を得た保育所、学童クラブ、児童館を運営している。

■業績動向

11月6日に決算を発表。16年3月期第2四半期累計(4-9月)の連結経常利益は前年同期比4.3%増の6.3億円に伸びたが、通期計画の17.4億円に対する進捗率は36.6%にとどまり、5年平均の43.1%も下回った。

会社側が発表した上期実績と据え置いた通期計画に基づいて、試算した10-3月期(下期)の連結経常利益は前年同期比7.6%増の11億円に伸びる見通しとなった。

直近3ヵ月の実績である7-9月期(2Q)の連結経常利益は前年同期比0.3%増の3.5億円となったが、売上営業利益率は前年同期の7.5%→6.7%に悪化した。

■ポイント

■JPホールディングスはアベノミクス「子育て支援」政策関連、保育士確保で採用手法に工夫

JPホールディングス<2749>(東1)は保育所運営の最大手で、グループ力を活かした総合子育て支援カンパニーである。アベノミクス「子育て支援」政策関連の主力銘柄であり、保育士の確保に向けて採用手法も工夫している。厚生労働省が保育士確保に向けた緊急対策を打ち出す方針であることも追い風だ。16年3月期は2桁営業増益・増配予想で中期事業環境も明るい。株価は8月の年初来安値で底打ちした。出直りの動きが本格化して15年2月の年初来高値400円を目指す展開だろう。

■保育所運営の最大手

04年持株会社に移行した。保育所・学童クラブ・児童館などを運営する子育て支援事業(日本保育サービス、四国保育サービス)を主力に、保育所向け給食請負事業(ジェイキッチン)、英語・体操・リトミック教室請負事業(ジェイキャスト)、保育関連用品の物品販売事業(ジェイ・プランニング販売)、研究・研修・コンサルティング事業(日本保育総合研究所)を展開している。

15年3月期末の子育て支援施設数は、首都圏中心に認可園・公設民営14施設、認可園・民設民営102施設、東京都認証保育所26施設、認可外(市認定)4施設、学童クラブ46施設、児童館8施設の合計200施設(14年3月期比18施設増加)である。保育所運営の売上規模で競合他社を大きく引き離す業界最大手だ。

■グループ力を活かした総合子育て支援カンパニー

当社の保育所は、保育理念を「生きる力を育む」として、オートロックや緊急通報機器などを整備して職員への安全研修も充実した安全・セキュリティ管理、食物アレルギー・感染症・食中毒などに対応するための各種マニュアル整備、保育用品一括購入でコストを抑制するコスト管理、ジェイキャストや日本保育総合研究所による独自の幼児教育プログラム活動、ジェイキッチンによる安全な給食とクッキング保育、日本保育総合研究所による発育支援などに強みを持つ。グループ総合力を活かした総合子育て支援カンパニーである。

なお15年10月には、運営するすべての保育園(159園)および学童クラブ・児童館(65施設)にAED(自動体外式除細動器)の配置を行うと発表した。当社の保育園および学童クラブ・児童館でAEDを必要とする事故などが発生した事例はないが、当社の運営理念である「安全・安心を第一に」のもと万全を期すことにした。

■保育士確保に向けて採用手法に工夫

人材活用面では、配偶者の転勤への対応や時短勤務などそれぞれのライフイベントに添った勤務体系、福利厚生・研修制度の充実、男女を問わない産休・育休取得の推進などに取り組んでいる。女性の産休・育休取得率は90%以上で、15年3月期は124名(女性122名、男性2名)が産休・育休を取得した。

こうした取り組みが認められて15年3月には、女性活躍推進企業として東京証券取引所と経済産業省の共同企画である「なでしこ銘柄」に選定されている。

また11月25日にはグループ全体で社内クラブ活動の拡充・多様化を推進すると発表した。社員間の親睦・交流を促進し、ES(従業員満足)やCS(顧客満足)の向上に繋げる。

保育士の新規採用については例年、概ね新卒200名程度、中途100名程度を採用している。そして16年春の新卒採用については、保育士資格を有する学生230名を即戦力に近い人材として採用するとともに、別の新規採用枠として保育士資格を持たない新卒を多数(50名以上目標)採用する方針を打ち出した。

保育士資格を持たない新卒の新規採用については、入社内定後の秋口に社内で業界初の「保育士養成講座」を開設し、16年4月の保育士試験にチャレンジさせる。保育士を目指す意欲のある一般学生に保育士資格取得のサポートを行う業界初の試みで、教材などの費用は会社が負担する。

なお11月時点の内定状況として、保育士資格を有する学生約140名と、保育士資格を持たない新卒20名強の内定を確保しているようだ。さまざまな工夫の成果で前年同時期よりも多い内定状況としている。

さらに保育士を安定的に確保するために、採用手法に工夫を加えて新たな試みも推進している。17年4月入社予定者を対象として奨学金制度もスタートさせる方針のようだ。

■第3四半期(10月~12月)の利益構成比が高い収益構造

15年3月期の四半期別推移を見ると、売上高は第1四半期(4月~6月)42億29百万円、第2四半期(7月~9月)44億09百万円、第3四半期(10月~12月)45億93百万円、第4四半期(1月~3月)46億37百万円、営業利益は第1四半期2億19百万円、第2四半期3億29百万円、第3四半期5億69百万円、第4四半期3億14百万円、経常利益は第1四半期2億55百万円、第2四半期3億56百万円、第3四半期5億86百万円、第4四半期4億39百万円だった。

4月に新規施設の開園が集中することに加えて、15年3月期までは第4四半期に決算賞与を支給していたため、営業利益は第1四半期および第4四半期がやや低水準となり、稼働率が上昇する第3四半期が高水準となりやすい収益構造だ。また経常利益は営業外収益での補助金収入の増減も影響する。

なお15年3月期の新規開設は、保育所17施設、学童クラブ4施設の合計21施設だった。また閉鎖は保育所3施設(認可保育所へ移転新設のため)、学童クラブ3施設(契約期間満了により撤退)だった。

また15年3月期の配当性向は33.3%だった。配当については配当性向30%前後の業績連動型配当の継続実施を基本方針としている。ROEは14年3月期比0.3ポイント上昇して18.5%、自己資本比率は同7.2ポイント低下して30.2%となった。

■16年3月期第2四半期累計は増収増益

今期(16年3月期)第2四半期累計(4月~9月)の連結業績は、売上高が前年同期比15.1%増の99億41百万円、営業利益が同7.1%増の5億88百万円、経常利益が同4.3%増の6億37百万円、純利益が同7.8%増の4億19百万円だった。

新規施設開設効果で増収増益だった。売上総利益率は13.8%で同0.7ポイント低下、販管費比率は7.9%で同0.3ポイント低下した。売上総利益率は各園での採用費や減価償却費の増加が影響したようだ。営業外収益での補助金収入は33百万円で同2百万円増加した。

新規開設は保育所17施設、学童クラブ12施設、児童館2施設の合計31施設で、新たに名古屋市に参入した。この結果15年9月末の子育て支援施設数は、認可園・公設民営13施設、認可園・民設民営118施設、東京都認証保育所26施設、認可外(市認定)1施設、認可外1施設、学童クラブ55施設、児童館10施設の合計224施設(15年3月期末比24施設増加)となった。

なお四半期別推移を見ると、売上高は第1四半期(4月~6月)48億81百万円、第2四半期(7月~9月)50億60百万円、営業利益は第1四半期2億48百万円、第2四半期3億40百万円だった。

■16年3月期通期は2桁営業増益・連続増配予想

今期(16年3月期)通期の連結業績予想(5月8日公表)は、売上高が前期比14.2%増の204億11百万円、営業利益が同21.5%増の17億40百万円、経常利益が同6.3%増の17億40百万円、そして純利益が同26.5%増の12億70百万円としている。配当予想は前期比1円増配の年間5円(期末一括)で予想配当性向は32.9%となる。

新規施設開設費、保育士募集採用費、人件費などが増加するが、新規施設開設による増収効果で吸収して2桁営業増益予想だ。なお全施設の平均稼働率は保育士不足の影響で85%程度にとどまっているが、保育士の補充が進展すれば稼働率の向上が可能としている。

通期会社予想に対する第2四半期累計の進捗率は売上高が48.7%、営業利益が33.8%、経常利益が36.6%、純利益が33.0%である。やや低水準の形だが、第3四半期の構成比が高い収益構造のためネガティブ要因とはならない。期後半に向けて稼働率が上昇し、売上総利益率の上昇も期待される。通期ベースで増収増益基調に変化はないだろう。

■中期経営計画で18年3月期経常利益21億円目指す

15年5月に発表した新中期経営計画では基本方針として、総合子育て支援企業のリーディングカンパニーとして待機児童問題の解消に寄与するため、良質な子育て支援サービス提供の拡充を加速するとともに、子育て支援事業に次ぐ第2の柱となる事業の育成を図るとしている。

また重点目標を、保育サービスの量的・質的向上、人材獲得に向けた採用活動の強化、第2の収益源の創設、経営管理の高度化、コンプライアンスの徹底およびコーポレートガバナンスの強化とした。

目標数値には18年3月期の売上高246億円、経常利益21億円を掲げている。3期間合計の開設数は保育所47施設、学童クラブ・児童館28施設、合計75施設の計画で、このうち17年3月期には東北や近畿にも進出して保育所15施設、学童クラブ・児童館7施設の開設を予定している。

認可園以外の新規分野への事業展開としてはグループ総合力を活かして、英会話・体操・音楽などを導入して料金設定の面で自由度が高い「公的ではない学童クラブ」などによる幼児教育、英会話プログラムなどの外販、他社既存保育園の給食請負受託などを検討しているようだ。また企業内保育園については首都圏で大手メーカーからの依頼を受けているようだ。

■子育て支援や待機児童解消などアベノミクス重点戦略を背景に中期成長

全国の保育所利用児童数は増加基調で、待機児童数は緩やかに減少傾向となっているが依然として解消せず、潜在需要も顕在化して首都圏や地方主要都市など、都市部を中心に保育サービスの需要は高水準である。

アベノミクス成長戦略では「女性活用推進」を重点分野に位置付け、待機児童解消に向けた取組として、17年度末までに潜在的ニーズを含めて約40万人分の受け皿を確保することで待機児童解消を目指している。13~14年度を「緊急集中取組期間」として約20万人分、そして15~17年度を「取組加速期間」として約20万人分の保育の受け皿を確保するため15年4月に新「子ども・子育て新支援制度」がスタートした。さらにアベノミクス「新3本の矢」では受け皿の目標を50万人に引き上げている。

保育士の確保が課題だが、国家戦略特区における保育士試験の年2回実施など規制緩和、制度面での支援、運営補助金拡大などの動きが活発化している。また収益構造改善に向けた取り組みとして、体育講師や英語教師の派遣、物販の充実、給食の請負なども推進する。アベノミクス重点戦略を背景とする中期成長シナリオに変化はないだろう。

■株価は底打ちして出直り本格化

株価の動きを見ると、8月の年初来安値248円で底打ちして水準を切り上げている。12月7日には15年3月375円以来の戻り高値となる372円まで上伸する場面があった。

12月24日の終値325円を指標面で見ると、今期予想連結PER(会社予想の連結EPS15円22銭で算出)は21~22倍近辺、今期予想配当利回り(会社予想の年間配当5円で算出)は1.5%近辺、前期実績連結PBR(前期実績の連結BPS69円14銭で算出)は4.7倍近辺である。時価総額は約271億円である。

週足チャートで見ると26週移動平均線を突破して強基調への転換を確認した形だ。上向きに転じた13週移動平均線を回復すれば出直りの動きが本格化しそうだ。アベノミクス「子育て支援」政策関連の主力銘柄であり、厚生労働省が保育士確保に向けた緊急対策を打ち出す方針であることも追い風だ。16年3月期は2桁営業増益・増配予想で中期事業環境も明るい。15年2月の年初来高値400円を目指す展開だろう。(情報提供:日本インタビュ新聞社=Media-IR)

■チャート

本資料に記載された内容は、資料作成時点において作成されたものであり、予告なく変更する場合があります。本文およびデータ等の著作権を含む知的所有権は、株式会社アイロゴス(以下「アイロゴス」という)帰属し、事前にアイロゴスへの書面による承諾を得ることなく本資料およびその複製物に修正・加工することは堅く禁じられています。また、本資料およびその複製物を送信、複製および配布・譲渡することは堅く禁じられています。アイロゴスが提供する投資情報は、あくまで情報提供を目的としたものであり、投資その他の行動を勧誘するものではありません。本資料に掲載される株式、投資信託、債券、為替および商品等金融商品は、企業の活動内容、経済政策や世界情勢などの影響により、その価値を増大または減少する事もあり、価値を失う場合があります。本資料は、本資料により投資された資金がその価値を維持または増大する事を保証するものではなく、本資料に基づいて投資を行った結果、お客様に何らかの損害が発生した場合でも、アイロゴスは、理由の如何を問わず、責任を負いません。投資対象および銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断でなさるようにお願いいたします。以上の点をご了承の上、ご利用ください。

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。

下記のブラウザでご利用いただけます。

Android

Chrome、ファミリーブラウザ for docomo、あんしんフィルター for docomo

iOS

※ブラウザのバージョンによってご利用できない場合がございます。

Safari、あんしんフィルター for docomo