【どう見るこの相場】中国株急落の影響

■日本投資家の中国株下落影響ほとんどない、ギリシャの中国カード引き下げ効果も

<Q>中国株が下げているようだが。

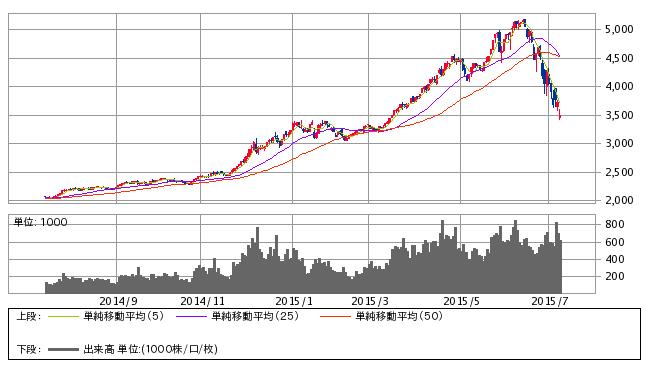

<A>代表的な上海総合指数でみると、去る、6月12日の年初来高値5166ポイントから7月8日の3507ポイントまで1カ月弱で約32%も下げている。

<Q>中国経済の減速は分かっていたはずだが、なぜ、今ごろになって下げるのか。

<A>その通りだ。中国のGDPはオリンピックと万博景気にわいた2008年当時は10%台の高い伸びとなり、連れて上海総合指数は2007年に6092ポイントの最高値をつけていた。その後のGDPは7%前後まで減速、上海総合指数も2013年に1950ポイントまで低下するなどGDPと共に調整だったが、突如、昨年から株価だけが急伸し、その反動が出ているという状況だ。

<Q>経済減速なのに、なぜ、株が上昇したのか。

<A>ひとことで言うなら不景気の株高ということだろう。商売は低調になるし不動産価格も大きく下がるという状況の中で、中国の投資家層は拡大し今や投資人口は約9000万人と共産党員を上回るほどといわれる。行き場のなくなったマネーが一斉に株式市場へ向かい、信用取引買いを交え株ブームとなっていた。信用買いの決済に迫られ投げ売りとなっている。昭和40年頃の日本とどこか似ているようだ。当時、日本は共同証券や保有組合をつくり株買いをやって下支えした。中国も似たような策をとろうとしている。

<Q>日本への影響はどうか。

<A>2つに分けて考える必要がある。1つは、日本の投資家が中国株を買っていたかどうかということだ。この点については、2008年の中国株ピークアウト後は見切り売りが先行させたことから最近はほとんど中国株を買っていなかったから影響はない。2つ目は、中国の資産家が株の値下がり打撃で日本への観光と爆買いが下火になる心配があるということだろう。インバウンド関連は注意が必要だろう。

<Q>中国とギリシャの関係はどうか。

<A>ギリシャは中国との接近カードをちらつかせながらEUとの交渉を有利に持って行こうとしているフシがあるが、中国は経済的にそれどころではなくなっている。このため、ギリシャは中国カードを引っ込めEUとの交渉で穏健となりギリシャ問題は短期的には一巡する可能性はありそうだ。中国株は急反発は難しそうだが、NYダウ、日経平均はギリシャ問題に目処がつけば急反発するだろう。

(情報提供:日本インタビュ新聞社=Media−IR)

東証1部時価総額2倍からの暴落、中国株式市場の特徴

予想PER20倍に達していた上海総合指数

中国の上海総合指数は、3週間前の2015年6月12日に

高値5178

ポイントをつけました。

予想PER(株価÷1株当たり予想利益)で約20倍

の高い水準でした。

日経平均の予想PERは16.3倍、米国のS&P500指数は17.8倍、欧州のStoxx600指数は16.8倍です。2015年6月現在、世界の予想PERの基準はほぼ16倍と見ていいでしょう。

対米輸出が急減したリーマン危機(2008年)のあと、中国株は5年間も、PERでは8倍から10倍の水準に低迷していました。米国、欧州、日本は15倍を上回っていました。

また、上海市場2073社の

時価総額は一時1200兆円を超え

ていました。これは日本の東証1部の2倍にあたります。上海総合指数はその後、現在(7月5日)にいたるまで、ほぼ一本調子に下げています。3週間での下落幅は1522ポイントでマイナス29%です。

上海総合指数 日足(SBI証券チャート参照)

わが国の

日経平均に置き換えると、2万円の株価が、3週間で5800円下げ、1万4200円になるような暴落です。

これは価格調整を超えた激しい下げです。何を意味しているのか?

中国株バブルの主役は個人投資家

中国の株式市場の特徴は、8900万人という個人投資家の多さです。日本は700万人ですから13倍です。人口が10倍なので、総人口に対する割合は多くはないのですが、8900万人もの個人株主というと、やはり驚きます。

そしてさらに特徴的なのは、個人株主の売買が、市場の80〜90%を占めていることです。機関投資家、金融機関などの株式所有は少ない。

政府は個人株主に対し、信用売買を解放しました。証拠金の3倍くらいの取引ができます。先物の売買、空売り、ETFなどの指数の売買です。中国の信用売買はとても大きく、総額で、40兆円と言われます。

個人に解放された信用売買の多さが、この10ヶ月の株価高騰の主因でしょう。

日本をはるかに凌ぐ売買代金と回転率が下げを加速

1日の売買代金もすさまじい。15年5月28日は47兆円でした。日本の株式市場の売買は増えたとは言っても3兆円くらいですから、その15倍以上です。同日の米国市場での売買額が$1320億(16兆円)だったので、米国の3倍です。

中国株の売買額が急増したのは2014年11月からでした。ちょうど日銀の異次元緩和第2弾や年金積立金管理運用独立行政法人(GPIF)の運用比率変更が発表されたのと同じ時期です。

中国では、解放された信用取引で個人投資家の株式売買額が急増したのです。ただし中国の個人投資家の売買は、短期所有、短期売買です。

売買の回転率は、「時価総額1200兆円÷47兆円=26日」です。1ヶ月で1回転するくらい、1日の売買が大きい。東京市場はほぼ200日で1回転です。中国市場の売買は7.7倍速い。

この売買回転の速さは、上がるときの速度も速く、下げの速度も速いことを意味します。

個人投資家8900万人が、上げるときは集団心理になり、下げるときもパニックになります。

信用売買が多いと、株価が下がった場合、追証(おいしょう・追加証拠金)の差し入れが必要になるので、売りが売りを呼び、一層下げる相場になります。

現在がそれです。政府は、追証対策として、住宅を担保に差し出せる制度まで作りました。他国に例のないことです。

中国政府は、可能なあらゆる手段をとって株式市場を買い支えていますが、個人の売りの勢いが勝っています。ギリシャ危機が原因ではないことは確かです。

株価が上がりすぎていた反動?

2週間で30%近くの下落。これを日経平均に例えたら、現在の約2万円から14000円ぐらいまでの下落ということになります。

ほんの2週間での下落ですから、とんでもないということが分かることでしょう。今、中国株は大変な状況なのです。

その原因の1つとして考えられるのが株価が上がりすぎていた反動です。

昨年の6月頃、上海総合株価指数(中国株)は2000ポイント程度でした。

それが今年1月には3000ポイントを越すまでになっています。更に6月中旬まで急上昇して、直近高値の5166.35ポイントを付けるまでになったのです。

ほんの1年で株価が2.5倍にもなったのです。まさしく株バブルと言える状況だったのかもしれません。

中国政府の発表は信用できるか?疑わしい数字のオンパレード

中国の株価が大きく下がっている理由を推理するには、まず、中国経済が減速している中で、2014年7月以降、なぜ2.6倍にまで上がったのかを考える必要があります。

中国の株式市場について、価格以外の情報をわが国ではほとんど見ることはできません。数値で明らかになっていることを元に、論理的に組み上げることが必要です。

バブルを生んだ中国政府の株高政策とは?

(1)証券会社に政府資金を貸し付けてETF(株の上場投資信託)を買わせる

(2)政策金利を、従来の6%から0.25%ずつ4回引き下げて5%にする

(3)株式市場に年金基金等の政府資金を注ぎPKOを行う(Price Keeping Operation・価格維持策)

中国政府が恐れる景気減速は始まっている

ロイターは、中国の百貨店に閉店ラッシュが起こっていて、2014年通年で1619万平米の売り場面積が減ったと報じています(15年6月17日)。

3万平米(1万坪クラス)の大型百貨店に換算して540店分ですから、これは大きい。中国の国土は米国とほぼ同じで、日本の25倍です。日本で言えば、20店の百貨店閉鎖に等しい。期間は1年です。閉店の勢いの激しさがわかります。売上が好調なら、決して閉店はしません。

中国の失業率は農村部が省かれた数字

農村からの都市移動が年間1300万人と多い中国では、失業が増えると、都市流民になり、社会不安が高まります。政府の目標は都市部で年間1000万人の雇用を生むことです。

中国政府が発表する失業は10年以上、いつも4.0〜4.3%の範囲で変化がない。これは、都市部に戸籍をもつ人が省に登録した失業(登記失業者)のみを集計しているからです。

農村部に戸籍をもつ人の失業は不明のままです。農村部の人口は50%の6億7500万人です(2012年)。経済的には、1990年以降に近代化が進んだ都市と、中世を残す農村の2つの国があると見ていい。

失業率の全国調査は実施されていません。西南財経大学は独自の調査で、都市部失業は、政府統計の2倍の8〜9%台と推計しています。

日本の経済産業研究所(RIETI)は、2014年の中国主要都市(102都市)の失業率を8.7%と推計しています(移動人口分を含む)。

中国にとってあらゆる問題を生む失業は、社会福祉が未整備なため、他国よりはるかにクリティカルな問題です。

公式発表の「GDP成長率7%」も疑わしい

中国の実質GDPの成長は、2010年10.4%、2011年9.3%、2012年7.8%、2013年7.8%、2014年7.4%、2015年6.8%(IMF予測)とされています。

2012年以降は7%台に減速しています。政府は新常態(New Normal)と言い、景気の減速とは決して言わない。

中国や日本の対米輸出を激減させたリーマン危機(2008年9月)の前、中国のGDP成長は10〜14%という高い水準でした。5〜6年で商品生産と国民所得が2倍になっていたのです。

リーマン危機後は、2008年が9.6%で、9年が9.2%、2010年には10.4%に戻したものの、2011年は9.3%と、一段下がっています。

農村から都市の工場への人口移動が続く中国では、GDPの成長で8%はないと、失業が増えて社会不安が起こるとされていました。これは2桁成長の頃、中国政府自身が言っていたことです。

2012年には、20年来はじめて7%台の成長に落ちています。実質で7%は、10年で2倍の成長にあたります。ほぼ0%の日本、2%の米国、1%の欧州に比べれば、とても高い経済成長です。2015年は、公式には6%台の成長とされています(IMF)。

※ただし上記の数字は粉飾されている可能性があります。

(「MONEY VOICE」より参照:Eimei.TVが作成)

過去のレポート

株式投資は全て自己責任でお願いします。このサイトの情報は投資の勧誘を目的としたものではなく、投資の参考となる情報の提供を目的としたものです。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。

下記のブラウザでご利用いただけます。

Android

Chrome、ファミリーブラウザ for docomo、あんしんフィルター for docomo

iOS

Safari、あんしんフィルター for docomo

※ブラウザのバージョンによってご利用できない場合がございます。